Hace poco analizamos en detalle la vida de Warren Buffett, el mejor inversor de la historia. Tras convertirse en un auténtico mito, cada frase del Oráculo de Omaha es analizada en detalle. De hecho, son varios los libros que recopilan las lecciones que nos ha dejado Buffett en las cartas como presidente de Berkshire Hathaway. No obstante, muchos han pasado por alto sus cartas a sus partícipes de la época cuando estaba al mando de Buffett Partnership, entre 1957 y 1969. En este artículo veremos las lecciones más importantes que nos dejó Warren Buffett en las cartas de Buffett Partnership.

Tabla de contenido

- 1 Buffett Partnership, los inicios del Oráculo de Omaha

- 2 Los tipos de empresas que buscaba en Buffett Partnershp

- 3 Warren Buffett sobre la gestión de activos

- 4 Warren Buffett sobre su estilo de inversión

- 5 Warren Buffett sobre la industria de la gestión de activos

- 6 Warren Buffett sobre los impuestos

- 7 Más lecciones de las cartas de Buffett Partnership

Buffett Partnership, los inicios del Oráculo de Omaha

Tras su salida de Graham-Newman en 1956, Warren Buffett decidió que abriría su propia firma de inversión. En 1957, con 26 años, lo hizo. Fundó Buffett Associates, firma que inició con un capital de US$105,100 mil (US$916.2 mil en la actualidad). Este dinero que provino de siete socios, la mayoría amigos y familiares; y los $100 restantes provinieron de Warren.

El Oráculo de Omaha recibiría 25% de los beneficios superiores al 6% que los inversores podrían obtener ahorrando su dinero en una cuenta bancaria. Warren creía que sus inversores no tenían que pagar nada si no conseguía como mínimo unos ingresos superiores a los proporcionados por el banco local. Además, decidió compensar cualquier pérdida de un año con los beneficios del año precedente, aunque nunca tuvo que hacerlo, pues nunca tuvo un mal año.

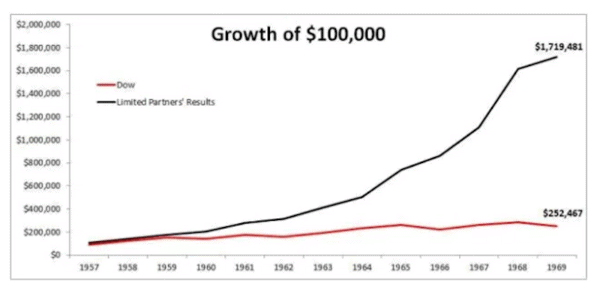

En 1970, tras la liquidación de la firma, Buffett Partnership (nombre final que recibió su firma debido a que fusionó las demás sociedades que abrió) había otorgado un rendimiento anual compuesto del 31.6% vs. 9.1% del Dow Jones. Durante el último año de gestión, 1968, la firma llegó a su rendimiento más alto: 58.8% vs. 7.7% del Dow Jones. Al cierre de Buffett Partnership, se gestionaban aproximadamente US$68 millones (US$479 millones en la actualidad).

Rentabilidad de Buffett Partnership entre 1957 y 1969

Como buen pupilo de Benjamin Graham, Warren gestionó su partnership con las enseñanzas del padre del value investing. Aunque claro, a diferencia de Graham, el joven Buffett sí tomaba en cuenta la parte cualitativa, ya que como él mismo decía en sus cartas a los accionistas:

«El dinero se hace cuando los inversores están de acuerdo en decisiones cualitativas, pero, al menos en mi opinión, la manera más segura de ganar dinero se hace a través de las decisiones cuantitativas.»

(To My Partners, 9 de octubre de 1967)

Los tipos de empresas que buscaba en Buffett Partnershp

La estrategia de Buffett era muy clara: al partnership le iría -y le fue- mejor en un mercado bajista que en uno alcista. Es por esa misma razón que tuvo que cerrar la firma, debido a que no encontraba situaciones para invertir que cumplieran sus requisitos de inversión.

¿Qué tipo de situaciones buscaba el Oráculo de Omaha?

Generals

Valores infravalorados, con base en activos y activos circulantes (los famosos cigar butts de Graham). Entre más descontada esté la cotización en relación con los activos, el margen de seguridad será muy amplio, y los rendimientos potenciales serán mayores. Además de un análisis cuantitativo, a Buffett le gustaba realizar uno cualitativo, buscando un buen equipo gestor; que la empresa estuviera en una industria decente; y que la empresa tuviera varios años en el mercado. El valor de este tipo de empresas no era desbloqueado mediante catalizadores, sino por los movimientos naturales del mercado.

Workouts

Este tipo de inversiones son las conocidas como situaciones especiales, empresas que desbloquean su valor, no por la oferta y demanda del mercado de valores, sino por algún tipo de acción corporativa: ventas, fusiones, adquisiciones, liquidaciones, tender offers, reorganizaciones, spin-offs, etc. Warren no compraba estas situaciones basándose en rumores, sino que esperaba a que estos movimientos corporativos fueran anunciados en los medios especializados, ya que, si se basaba en rumores, el riesgo al invertir en este tipo de situaciones sería enorme y muy peligroso.

Durante los doce años que duró el partnership, Buffett escogió a los workouts como la segunda categoría con un peso importante de las inversiones. En ocasiones, si no encontraba este tipo de situaciones, compraba muchas acciones infravaloradas de la empresa para ser dueño de un porcentaje que le permitiera crear sus propias situaciones especiales. Debido al bajísimo riesgo de invertir en workouts, el Oráculo de Omaha utilizaba dinero prestado para invertir en esta categoría.

“Esta categoría produce ganancias absolutas más estables año con año que las generals. En años con un mercado bajista, se acumula una gran ventaja para nosotros; en años, con un mercado alcista, es un obstáculo para obtener buenos rendimientos.”

(Our Performance in 1963, 18 de enero de 1964)

Control situations

Este tipo de situaciones tenían un peso menor en el portafolio de Buffett, ya que no era frecuente que tomara el control de empresas. Eso sí, cuando encontraba muchos cigar butts, adquiría muchas acciones de algunas empresas para tener poder como controlador, darles la vuelta y volverlas rentables. Este tipo de movimientos tomaban años, por lo que Warren no buscaba ser un inversor activista todo el tiempo. Nuevamente, el valor de este tipo de situaciones está en el valor real de la empresa, y no era el valor que Mr. Market quisiera otorgarle.

“Ya sea que seamos activos o nos mantengamos relativamente pasivos, depende de la valoración del futuro de la compañía y de la capacidad del equipo gestor. No queremos estar activos solamente por tener que estarlo. De la misma manera, prefiero que otros hagan el trabajo. Sin embargo, cuando es necesario tener un rol activo para optimizar el empleo de capital, puedes estar seguro de que no nos quedaremos con los brazos cruzados.”

(Our Performance in 1963, 18 de enero de 1964)

A continuación, comparto algunas de las mejores enseñanzas de los inicios de Warren Buffett, enseñanzas aplicadas que, a lo largo de las décadas, lo convirtieron en el inversor más grande de la historia.

Warren Buffett sobre la gestión de activos

“Si el mercado general volviera a su estado infravalorado, nuestro capital podría ser empleado exclusivamente en acciones ‘generales’ y tal vez podríamos utilizar algo de dinero prestado en este tipo de operaciones. En cambio, si el mercado subiera más, nuestra política se reduciría a acciones ‘generales’ mientras las ganancias aparecen y se incrementa la inversión en workouts.”

(The General Stock Market Picture in 1957, 6 de febrero de 1958)

“Con los años, estaré muy satisfecho con un rendimiento que es anualmente un 10% mayor que los índices promedios. [Dow Jones]”.

(The General Stock Market Picture in 1957, 6 de febrero de 1958)

“El rendimiento de una inversión se debe juzgar durante un periodo de tiempo el cual incluya tanto un mercado alcista como uno bajista.”

(A Reminder, 6 de julio de 1962)

“Las decisiones de inversión se deben de hacer con base en la opción más probable de patrimonio compuesto después de impuestos y con un riesgo mínimo.”

(First Half Performance, 10 de julio de 1963)

“Estoy dispuesto a concentrar bastante en las que crea son las mejores oportunidades de inversión.”

(Our Performance in 1965, 20 de enero de 1966)

“El curso del mercado de valores determinará, en gran medida, cuándo tendremos razón. Pero la exactitud de nuestro análisis de la compañía determinará en gran medida si tendremos razón. En otras palabras, tendemos a concentrarnos en lo que debería suceder, no cuando debería suceder.”

(First Half Performance in 1966, 12 de julio de 1966)

Warren Buffett sobre su estilo de inversión

“No intento predecir el mercado en general; mis esfuerzos son utilizados para encontrar valores infravalorados. Sin embargo, pienso que la creencia pública en la inevitabilidad de las ganancias de invertir en acciones nos llevará a un problema eventual. Esto podría ocurrir en los precios, pero no en el valor intrínseco.”

(The General Stock Market Picture in 1958, 11 de febrero de 1959)

Warren Buffett sobre la industria de la gestión de activos

“La gestión de dinero es un gran negocio. Los gestores de inversión hacen gran énfasis en la evaluación de los gestores de las empresas de la industria automotriz, acero, químicos, etc. Este tipo de evaluaciones requieren cantidades enormes de trabajo, y usualmente se realizan con gran solemnidad; y están dedicados a descubrir qué empresas están bien gestionadas y qué empresas tienen un equipo gestor débil. Después de dedicar esfuerzos arduos para medir objetivamente la gestión de las empresas que tienen en portafolio, parece extraño que una evaluación similar no es aplicada a los propios gestores de activos. Creemos que es esencial que el inversor y los gestores de activos establezcan estándares de rendimiento y, regularmente y objetivamente, estudien sus propios resultados con el mismo esmero que estudian sus inversiones.”

(First Half Performance, 8 de julio de 1964)

Warren Buffett sobre los impuestos

“¿Qué es lo que uno intenta realmente en el mundo de las inversiones? No pagar menos impuestos, aunque ese sería un factor a considerar para lograr el fin. Los medios y el final no deben confundirse, sin embargo, el final llegará con la tasa compuesta más alta después de impuestos. Obviamente, si dos líneas de acción prometen tasas iguales de interés compuesto antes de impuestos, y una implica en tener que pagar impuestos mientras que la otra no, esta última es superior.”

(Our Performance in 1964, 18 de enero de 1965)

“La política de Buffett Partnership es intentar maximizar las ganancias, no minimizar los impuestos.”

(Our Performance in 1964, 18 de enero de 1965)

Más lecciones de las cartas de Buffett Partnership

“Sólo porque algo está barato no significa que no vaya a bajar más.”

(Our Performance in 1961, 24 de enero de 1962)

“No estarás en lo correcto solamente porque muchas personas están de acuerdo contigo momentáneamente. No estarás en lo correcto solamente porque gente importante está de acuerdo contigo. Estarás en lo cierto, durante el curso de muchas transacciones. Si tus hipótesis son correctas, tus hechos son correctos, y tu razonamiento es correcto. El verdadero conservadurismo sólo es posible a través del conocimiento y la razón.”

(Our Performance in 1961, 24 de enero de 1962)

“Mientras que prefiero un test de cinco años, siento que tres años es lo mínimo indispensable para juzgar el rendimiento de un gestor.”

(The Ground Rules, 18 de enero de 1963)

“Nuestro trabajo es acumular ventajas anuales por encima del rendimiento del Dow Jones, sin preocuparnos si los retornos absolutos en ciertos años serán positivos o negativos. Consideraría un año en el que tuviéramos una caída del 15% y el Dow cayera un 25%, superior a un año en el que tanto como el partnertship y el Dow avanzaran un 20%.”

(The Ground Rules, 18 de enero de 1963)

“Las acciones verdaderamente conservadoras surgen de hipótesis inteligentes, hechos correctos y un razonamiento lógico. Estas cualidades pueden llevarnos a actos convencionales, pero ha habido muchas ocasiones cuando nos llevan a la heterodoxia. En alguna esquina del planeta, probablemente todavía se hagan reuniones de la Sociedad de la Tierra Plana.”

(Our Performance in 1964, 18 de enero de 1965)

“No venderemos nuestros intereses en negocios (las acciones) donde tienen precios atractivos solamente porque un astrólogo piensa que la cotización puede bajar aún más a pesar de que, evidentemente, tales pronósticos serán correctos en ocasiones”.

(First Half Performance in 1966, 12 de julio de 1966)

“Cualquier forma de hiperactividad con grandes cantidades de dinero en el mercado de valores, puede crear problemas para todos sus partícipes”.

(To My Partners, 9 de octubre de 1967)

“Ben Graham, mi mentor, solía decir: ‘La especulación no es ni ilegal, ni inmoral, ni tampoco te hace engordar (financieramente)’.”

(Our Performance in 1967, 24 de enero de 1968)

“Vivimos en un mundo de inversión, poblado no por aquellos que deben ser lógicamente persuadidos a creer, sino poblado por aquellos esperanzados, crédulos y codiciosos, aferrados a una excusa para creer.”

(First Half Performance in 1968, 11 de julio de 1968)

“La única manera de ver cómo lo hará alguien que dirigirá una compañía, es dejarlo dirigirla.”

(To My Partners, 26 de diciembre de 1969)