A la hora de calcular el valor intrínseco de una acción, es necesario un análisis completo y riguroso de la compañía, tanto financiero como competitivo. Sin embargo, existen fórmulas que nos pueden ayudar a tener una idea aproximada del valor de una compañía sin complicarnos la vida en exceso. Este es el caso de la fórmula de Benjamin Graham para calcular el valor intrínseco de una acción. En este artículo os explicaré la fórmula de Graham junto con sus principales ventajas e inconvenientes.

A la hora de calcular el valor intrínseco de una acción, es necesario un análisis completo y riguroso de la compañía, tanto financiero como competitivo. Sin embargo, existen fórmulas que nos pueden ayudar a tener una idea aproximada del valor de una compañía sin complicarnos la vida en exceso. Este es el caso de la fórmula de Benjamin Graham para calcular el valor intrínseco de una acción. En este artículo os explicaré la fórmula de Graham junto con sus principales ventajas e inconvenientes.

Aprende sobre inversión en Bolsa con mi curso gratuito

33.945 alumnos lo han realizado y ya gestionan sus ahorros de forma autónoma y segura.

Tabla de contenido

La fórmula de Benjamin Graham para calcular el valor intrínseco de una acción

La fórmula de Benjamin Graham para calcular el valor intrínseco de una acción es la siguiente:

V = BPA * (8,5 + 2G)

Siendo:

- V: Valor intrínseco de la acción

- BPA: Beneficio neto por acción

- G: Crecimiento anual esperado del beneficio neto durante los próximos 7-10 años

Existe una fórmula de Graham actualizada que tiene también en cuenta otros factores como el retorno de la inversión requerido. No obstante, prefiero utilizar la fórmula simplificada, ya que nos sirve perfectamente para nuestro propósito de estimación de un valor aproximado sin complicarnos demasiado.

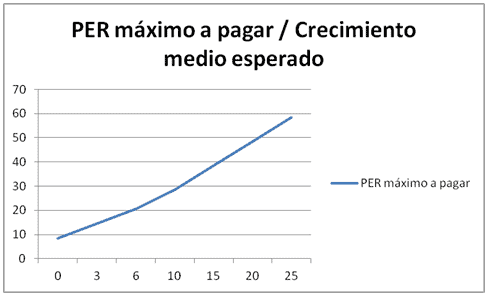

Relación entre PER y crecimiento esperado según la fórmula de Graham

Partiendo de la fórmula de Graham, podemos relacionar el ratio PER máximo que deberíamos pagar por una acción con el crecimiento medio anual que esperamos en sus beneficios para los próximos años.

PER = 8,5 +2G

| Crecimiento Esperado | 0% | 3% | 6% | 10% | 15% | 20% | 25% |

| PER máximo a pagar | 8,5 | 14,5 | 20,5 | 28,5 | 38,5 | 48,5 | 58,5 |

Según la fórmula de Graham, para una empresa sin crecimiento no deberíamos pagar más de un PER de 8,5. Sin embargo, para una compañía con un crecimiento esperado para los próximos 7-10 años de un 25% podríamos pagar hasta 58,5 veces sus beneficios.

En la siguiente gráfica podéis ver la relación entre el PER máximo a pagar y el crecimiento medio esperado:

Relación entre PER y crecimiento esperado en la fórmula de Benjamin Graham

Ventajas de la fórmula de Graham

La principal ventaja de la fórmula de Benjamin Graham es su simplicidad. Gracias a ella, podemos hacernos una idea del valor intrínseco que puede ter una acción en menos de un minuto.

La otra ventaja es que tiene en cuenta dos factores realmente determinantes a la hora de calcular el valor de una acción, los beneficios y su crecimiento.

Inconvenientes de la fórmula de Graham

Como podéis imaginar, la simplicidad de esta fórmula hace que tenga bastantes inconvenientes. Aunque existen otras, me centraré en explicar las que son, según mi juicio, las dos limitaciones más importantes de la fórmula de Graham.

En primer lugar, no tiene en cuenta el endeudamiento de la compañía, que es uno de los factores más determinantes a la hora de valorar en riesgo de una compañía. Tiene más valor una compañía sin deudas que otra apalancada aunque ambas tengas los mismos beneficios y las mismas previsiones de crecimiento, ya que la primera tiene un riesgo inferior a la segunda.

Además, tampoco tiene en cuenta otros factores relacionados con el análisis competitivo como su posicionamiento en el mercado, sector, ventajas competitivas, etc. No olvidéis que el análisis fundamental desde un punto de vista financiero está incompleto si no se complementa con un análisis competitivo.

En definitiva, para lo que sirve la fórmula de Graham es para dar un valor aproximado de una compañía, pero nada más. Que no se os pase por la cabeza invertir únicamente en base a esta fórmula, ya que es muy probable que acabéis cayendo en las temidas trampas de valor.