A pesar de que no soy un inversor en índices bursátiles, nunca está de más echarle un vistazo a las valoraciones generales de la bolsa para hacernos una idea sobre si está cara o barata. Para analizar la valoración general de la bolsa española utilizaré 3 métricas básicas (el PER, el CAPE y la rentabilidad por dividendo) y las compararé con su media histórica. En este artículo veremos una comparativa histórica de estas métricas o ratios básicos para determinar si está cara la bolsa española.

A pesar de que no soy un inversor en índices bursátiles, nunca está de más echarle un vistazo a las valoraciones generales de la bolsa para hacernos una idea sobre si está cara o barata. Para analizar la valoración general de la bolsa española utilizaré 3 métricas básicas (el PER, el CAPE y la rentabilidad por dividendo) y las compararé con su media histórica. En este artículo veremos una comparativa histórica de estas métricas o ratios básicos para determinar si está cara la bolsa española.

Tabla de contenido

Métricas utilizadas: el ratio PER, el ratio CAPE y la rentabilidad por dividendo

Vamos a utilizar 3 métricas:

- El ratio PER: Que compara los beneficios totales de las compañías cotizadas con su capitalización bursátil.

- El ratio CAPE: Que compara la media de beneficios de los últimos 10 años ajustada por inflación con la capitalización bursátil.

- La rentabilidad por dividendo: Que compara la cantidad total de dividendos repartidos en la bolsa con la capitalización bursátil del mercado.

A continuación analizaremos cada una de estas métricas por separado antes de llegar a una conclusión final.

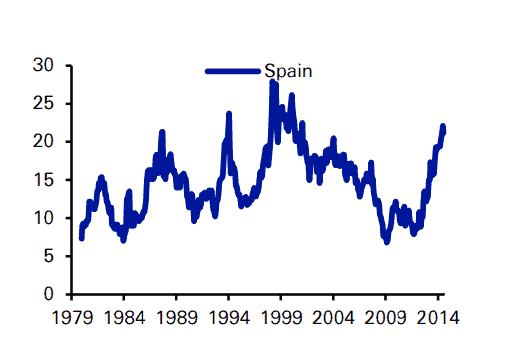

Ratio PER histórico de la bolsa española

PER histórico de la bolsa española

Según el gráfico, el PER de la bolsa española se encuentra en niveles históricamente altos. Si nos guiamos únicamente por el ratio PER, la bolsa española estaría cara.

Para profundizar en el análisis, vamos a ver que nos sugieren las siguientes métricas.

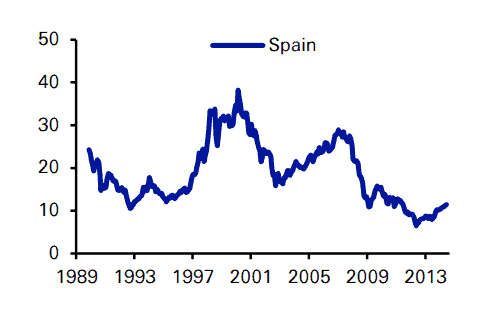

Ratio CAPE histórico de la bolsa española

CAPE histórico de la bolsa española

Al contrario de lo que sucede con el PER, el CAPE medio de la bolsa española se encuentra en niveles históricamente bajos. Por lo tanto, según esta métrica, la bolsa estaría barata.

En mi opinión, esta métrica puede estar distorsionada a causa de la triple burbuja que vivió la economía española, que hizo que muchas de sus empresas presentases beneficios tremendamente abultados. Por lo tanto, no debemos confiar al 100% en este ratio.

Rentabilidad por dividendo de la bolsa española

Rentabilidad por dividendo histórica de la bolsa española

La última métrica muestra unos niveles intermedios. La rentabilidad por dividendos se encuentra más o menos en su media histórica.

No obstante, considero también que esta métrica también puede estar distorsionada, esta vez por la inflación. Teniendo en cuenta que la inflación en España está en niveles muy bajos en relación con las últimas décadas, podemos concluir que la rentabilidad real por dividendos (es decir, teniendo en cuenta la pérdida de poder adquisitivo) es superior a la media.

¿Está cara la bolsa española?

En mi opinión, tras analizar estas tres métricas, la bolsa española no se encuentra en niveles extremos. Es decir, no puedo concluir no que la bolsa española esté cara, pero tampoco que cotice a precios de ganga.

Antes de terminar, quiero hacer una aclaración muy importante. El hecho de que la bolsa española no esté ni cara ni barata no quiere decir que no existan empresas infravaloradas o sobrevaloradas en el mercado.

Nuestro trabajo como inversores debe ser el de tratar separar el grano de la paja y encontrar buenas empresas que coticen a precios razonables.

Para finalizar, me gustaría pedir vuestra opinión sobre este tema.

¿Creéis que está cara la bolsa española?

¡Espero vuestros comentarios!