James Montier es uno de los inversores value más conocidos de los últimos tiempos, especialmente por centrarse en la inversión conductual o “behavioral investing”, que se enfoca en los factores psicológicos que pueden afectar a los inversores en la toma de decisiones. También es autor de los libros “Behavioural Investing: A Practitioner’s Guide to Applying Behavioural Finance; Value Investing: Tools and Techniques for Intelligent Investment” y “The Little Book of Behavioural Investing”. En este artículo os traigo mi traducción de su artículo “The Seven Immutable Laws of Investing”, es decir, de las 7 leyes inmutables de la inversión de James Montier. Es bastante más largo que los artículos a los que os tengo acostumbrados, pero creo que su lectura vale de verdad la pena.

Tabla de contenido

- 1 Las 7 leyes inmutables de la inversión de James Montier

- 2 1. Insiste siempre en el margen de seguridad.

- 3 2. Esta vez nunca es diferente

- 4 3. Sé paciente y espera al momento adecuado

- 5 4. Ve a contracorriente

- 6 5. El riesgo es la pérdida permanente de capital, nunca un número

- 7 6. Desconfía del apalancamiento

- 8 7. Nunca inviertas en algo que no entiendas

- 9 Conclusión

Las 7 leyes inmutables de la inversión de James Montier

En mi misiva anterior llegué a la conclusión de que los inversores deben ser fieles a los principios que siempre han guiado (y siempre guiarán) a la inversión sensata, pero no aclaré cuáles eran estos principios. Por lo tanto, ahora os presento los principios que en su conjunto yo llamo las 7 leyes inmutables de la inversión.

Son los siguientes:

- Insiste siempre en el margen de seguridad.

- Esta vez nunca es diferente .

- Se paciente y espera por al momento adecuado.

- Se contrario.

- El riesgo es la pérdida permanente de capital, no un número.

- Desconfía del apalancamiento.

- Nunca inviertas en algo que no puedas entender.

Vamos a examinar brevemente cada uno de estos principios y a destacar las áreas en las que la conducta de los inversiones viola una o más de estas leyes.

1. Insiste siempre en el margen de seguridad.

La valoración es lo más cercano a la ley de la gravedad que tenemos en finanzas. Es el principal determinante de la rentabilidad a largo plazo. Sin embargo, el objetivo de la inversión (en general) no es comprar a un valor justo, sino comprar con un margen de seguridad. Esto refleja que cualquier estimación del valor justo es sólo eso: una estimación, no una cifra precisa, por lo que el margen de seguridad proporciona una protección necesaria contra errores e infortunios.

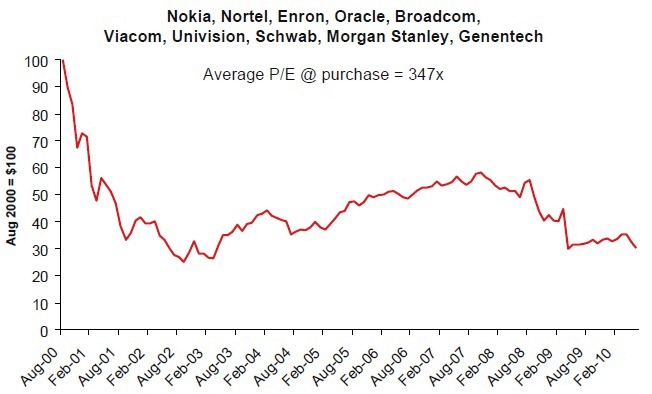

Cuando los inversores violan la primera ley invirtiendo sin margen de seguridad, se arriesgan a la posibilidad de la pérdida permanente de capital. He estado esperando una década para usar el cuadro 1, que muestra la rentabilidad de una inversión de 100$ dividida en una lista de acciones que la revista Fortune escogió en agosto de 2.000.

Para el artículo, usaron este encabezado: “Admítelo, todavía tienes pesadillas sobre los que se te escaparon. Los Microsofts, los Ciscos, los Intels. Son las principales posiciones en la cartera que te gustaría haber tenido. Oh, lo que pudiera haber sido, te dices a ti mismo, si tu ignorases a todas las personas negativas y hubieses invertido unos modestos 5.000 $ en, digamos, Dell y EMC y entonces hubieses cerrado los ojos durante 10 años. Son 8,4 millones de dólares que no ganaste.

“Ahora, espera un minuto. No es tiempo de mea culpas. Vale, no compraste las acciones de mayor crecimiento de la pasada década. Supéralo. Esta es una nueva era (un nuevo milenio, de hecho) y el tiempo de lamer viejas heridas ha pasado. De hecho, la importancia de acciones como Dell y EMC no es su potencial como inversiones, ya que no se va repetir la rentabilidad de las décadas previas. Su importancia deriva de su habilidad para enseñarnos algunas lecciones valiosas de aquí en adelante.”

En vez que quedarse con estas acciones que “han sido”, la revista Fortune escogió una lista de 10 acciones que describieron como “10 acciones para mantener durante la década”, una cartera de acciones para comprar y olvidarse. Bueno, si hubieses comprado la cartera habrías querido poder olvidarlo. Las 10 acciones fueron Nokia, Nortel, Enron, Oracle, Broadcom, Viacom, Univision, Schwab, Morgan Stanley y Genetech. El PER medio de la compra de esta cesta de acciones estaba en las 3 cifras. Si hubieses invertido 100$ en una cartera con la misma proporción de cada acción, ¡10 años después sólo te quedarían 30! Esto, querido lector, es la pérdida permanente de capital, que puede ser la consecuencia de invertir sin margen de seguridad.

Cuadro 1: “10 acciones para mantener durante la década” de la revista Fortune

Resultado de las 10 acciones para mantener una década

A día de hoy parece que ninguna clase de activos ofrece un margen de seguridad. Echa un vistazo a los pronósticos de GMO sobre las clases de activos para los próximos 7 años (Cuadro 2). Según nuestros datos, nada está ni en su valor justo, por lo que desde una perspectiva absoluta ¡todas las clases de activos están caras! Las large caps (ver artículo sobre capitalización bursátil) estadounidenses ofrecen una rentabilidad real cercana al 0% por invertir tu dinero en ellas. Las rentabilidades de las small caps son todavía peores. Incluso los mercados emergentes y las acciones de alta calidad no parecen baratas en términos absolutos, son simplemente los mejores lugares donde esconderse.

Estas proyecciones se refuerzan para acciones cuando investigamos el número de acciones que pueden pasar los filtos de valor diseñados por Benjamin Graham. Para pasar estos filtros, las acciones requieren una rentabilidad del doble de los bonos AAA, una rentabilidad por dividendo de al menos 2/3 de la rentabilidad de los bonos AAA y una rentabilidad de menos de 2/3 del valor contable de los activos tangibles. He añadido un criterio extra, que es que la acción debe tener un PER inferior a 16,5. El cuadro 3 muestra que existen muy pocas oportunidades en los mercados globales actualmente.

Los bonos y el efectivo suelen ofrecer a menudo oportunidades razonables cuando las acciones parecen caras pero, gracias a la política de la Reserva Federal de manipular el precio de los activos, estos también parecen caros.

Cuadro 2: Pronósticos de GMO sobre las clases de activos para los próximos 7 años, del 1 de enero de 2.011

Cuadro 3: Porcentaje de acciones que pasan los filtros de Benjamin Graham

Para calcular el margen de seguridad en los bonos, necesitamos un marco de valoración. Siempre he pensado que, en esencia, la valoración de bonos es un proceso bastante simple. Generalmente veo bonos como sus 3 componentes: rentabilidad real, inflación esperada y la prima por riesgo de inflación.

La rentabilidad real puede ser medida en el mercado mediante bonos ligados a la inflación o se puede usar una estimación de la rentabilidad real normal. El mercado TIPS (Treasury Inflation-Protected Securities) ofrece en la actualidad una rentabilidad real de un 1% por papel a 10 años. En vez de usar esto, elegí usar una rentabilidad real “normal” de aproximadamente un 1,5 %.

Para estimar la inflación esperada podemos usar encuestas. La encuesta del primer trimestre de 2.011 de pronosticadores profesionales muestra una inflación esperada de un 2,5% para la próxima década. Otras encuestas muestran escasa variación.

El uso de encuestas de pronósticos puede parecer un poco en desacuerdo con mi previamente expresada desconfianza con los pronósticos. Pero porque la historia me ha enseñado que los economistas se equivocarán con sus pronósticos de inflación, insisto en incluir el elemento final en la valoración del bono: la prima de riesgo de inflación. La estimación puede variar, pero sugiero que debe estar entre 50 y 100 puntos básicos. Dada la incertidumbre alrededor del uso y del impacto del “quantitative easing”, yo sugeriría una cifra cercana al rango superior.

Juntando todos estos inputs da un “fair value” (“valor justo”) de entre en el 4,5 y el 5%. La rentabilidad actual del 3,5% en los bonos estadounidenses a 10 años está lejos de ofrecer a los inversores incluso un mínimo margen de seguridad.

Por supuesto, los alcistas en bonos y los pesimistas económicos replicarán que el mercado está despertando para ver la inminente realidad de que los EEUU van a vivir la experiencia japonesa y estar una década o dos atrapados en una ciénaga deflacionaria. Puede que tengan razón, pero podemos medir la probabilidad que el mercado le da a este escenario.

Para construir un escenario simple de valoración (ver mi artículo sobre valoración mediante análisis de escenarios) podemos imaginar 3 posibles estados del mundo (una gran simplificación, pero conveniente). En un estado “normal” del mundo, la rentabilidad de los bonos se situará cerca de su valor justo a, digamos, un 5%. En una situación “japonesa”, la rentabilidad bajará hasta un 1%, y en una rentabilidad en la que la Reserva Federal pierda el control y vuelva la inflación, la rentabilidad aumentará a un 7,5% (con una inflación del 5%).

Si adoptamos una postura agnóstica y asumimos que no sabemos nada, entonces podemos asignar un 50% de probabilidad al escenario normal y un 25% a cada una de las colas. Este escenario generaría una rentabilidad esperada muy cerca del 4,5%. Podemos jugar con las probabilidades para generar algo cercano al precio actual de mercado. En esencia, esto revela un 50% de posibilidades de que EEUU se convierta en Japón.

Esto parece una probabilidad extremadamente asimétrica. Hay ciertas similitudes entre EEUU y Japón (ej. Bancos zombis), pero también hay notorias diferencias (ej. La velocidad y nivel de las medidas tomadas, demografía…). Una probabilidad del 50% me parece excesiva.

Cuadro 4: Escenario de valoración de bonos

Nuestras preocupaciones sobre la sobrevaloración de los bonos tienen implicaciones tanto en nuestras carteras como en nuestra valoración relativa. Obviamente, no vas a encontrar mucha exposición a la renta fija en nuestras carteras teniendo en cuenta la situación que hemos examinado.

Uno de los “argumentos” a favor de tener acciones que solemos encontrar es la idea de que alguien debe tener acciones porque los bonos son muy poco atractivos. He descrito esto como “el problema de la hermanastra fea” porque es como si te dan a escoger entre dos hermanastras feas y te obligasen a salir con una de ellas. No es una elección agradable. Personalmente, prefiero esperar a que aparezca Cenicienta.

Por supuesto, el argumento de comprar acciones porque los bonos son terribles es una versión del llamado “modelo Fed”. Este enfoque está repleto de fallos. Falla a nivel teórico si comparamos los activos reales con los activos nominales. Falla de forma empírica ya simplemente no consiga predecir la rentabilidad a largo plazo. Además, los defensores del “modelo Fed” a menudo fallan al recordad que un enfoque de valoración relativa es una posición separada. Esto quiere decir que si el modelo dice que las acciones están baratas en relación a los bonos, esto no implica que alguien deba comprar acciones, sino que uno debe posicionarse corto en los bonos y largo en las acciones. ¡El modelo puede estar diciéndonos que los bonos están caros en vez de que las acciones están baratas! El “modelo Fed” no funciona y debe ser dejado de lado.

Cuadro 5: Relación de la rentabilidad entre bonos y acciones

La valoración relativa me atrae bastante poco, especialmente cuando considero que ni los bonos ni las acciones han sido activos mínimamente estables. En general, cuando valoramos un activo buscamos un anclaje estable mediante el que podamos medir el grado de la oportunidad de inversión. Por ejemplo, una de las razones por las que el PER de Graham y Dodd (precio actual entre el beneficio medio de los últimos 10 años) funciona bien como indicador es el crecimiento lento y estable de los beneficios de los últimos 10 años. Al contrario, el mercado de bonos tiende a extrapolar el breve pico de inflación de los últimos 30 años de principios de los años 80 del mismo modo que quiso extrapolar el riesgo deflacionario del año 2.009 para los siguientes 10 años. Utilizar un activo tan inestable como la base de cualquier valoración me parece una insensatez.

Yo prefiero considerar los méritos absolutos de cada inversión particular de forma independiente. Desgraciadamente, como pudimos ver, esto revela una verdad incómoda: nada ofrece un buen margen de seguridad.

De hecho, si observamos la pendiente de la línea riesgo-rentabilidad (el pronóstico de rentabilidad a 7 años comparados con su volatilidad del cuadro 6), podemos ver que se les paga a los inversores una rentabilidad irrisoria por los riesgos tomados. Es cierto que Mr. Market no se ha vuelto todavía tan loco como estaba en el año 2.007 cuando vivimos una relación entre riesgo y rentabilidad negativa (los inversores estaban dispuestos a pagar por el placer de correr riesgos), pero con la situación actual creo que no tardaremos mucho en vivir de nuevo una situación tan perversa. No obstante, ¡en esta ocasión estamos ante una locura patrocinada oficialmente!

Cuadro 6: Pendiente de la línea riesgo-rentabilidad

La muerte de activos que ofrecen un margen de seguridad hace que les surja una encrucijada a los profesionales de la gestión de activos: ¿qué hacer en un mundo en el que nada es barato? Personalmente, yo me centraría en el dinero en efectivo. Esto no es por su rentabilidad totalmente desmotivadora cercada a cero, sino porque sirve activo líquido, de almacén de valor para utilizar cuando Mr. Market nos ofrezca la oportunidad. Y esto es probable, mientras que el péndulo emocional de los inversores oscile entre la desesperación y la exuberancia irracional como siempre ha ocurrido. Como siempre, el momento exacto en el que sucederán estos cambios de opinión sigue siendo tan incierto como siempre.

2. Esta vez nunca es diferente

Sir John Templeto definió “esta vez es diferente” como las cuatro palabras más peligrosas en el mundillo de la inversión. Cada vez que escuches hablar de una nueva era, debes actuar de la manera de Circe instruyó a Ulises cuando él y su tripulación se acercaron a las sirenas: haz que tus amigos te aten aun mástil.

Como he discutido la última noción de nueva era en mi reciente artículo “In Defense of the Old Always”, no me extenderé con ello aquí. Quiero señalar, no obstante, que cuando evaluamos la historia de “esta vez es diferente”, es importante tomar una perspectiva lo más amplia posible. Por ejemplo, si uno observa los últimos 30 años, uno podría concluir que los precios de la vivienda nunca han bajado en los Estados Unidos. Sin embargo, una perspectiva más amplia, en base a información de largo plazo tanto en los Estados Unidos como en la experiencia de otros mercados en los que los precios de las casas se dispararon en relación con los ingresos, podrían haber revelado que los Estados Unidos no era diferente al resto del mundo, y que la bajada de precio de las casas era un riesgo serio.

3. Sé paciente y espera al momento adecuado

La paciencia es una parte integral de cualquier enfoque basado en el value investing en varios niveles. Como escribió Ben Graham:

“Las infravaloraciones basadas en abandono o prejuicio pueden persistir durante un período de tiempo inconvenientemente largo, y lo mismo sucede con precios inflados a causa del excesivo entusiasmo y de estímulos artificiales.”

Sin embargo, la paciencia es una cualidad poco frecuente. Como dijo Keynes tiempo atrás:

“Comparados con sus predecesores, los inversores modernos se centran demasiado en valoraciones anuales, trimestrales e incluso mensuales de sus posiciones y demasiado poco en su valor intrínseco”.

Si sustitutitos las palabras de Keynes “trimestrales” y “mensuales” por “diarias” y “de minuto a minuto”, entonces tenemos la situación actual.

La paciencia es también requerida cuando los inversores se encuentran con una serie de oportunidades poco atractivas. Muchos inversores sufren por el prejuicio de acción (el deseo de hacer algo). Sin embargo, cuando no hay nada que hacer, el mejor plan es normalmente no hacer nada. Estar sentados y esperar al momento adecuado.

4. Ve a contracorriente

Keynes también dijo que:

“El principio central de la inversión es ir a contracorriente de la opinión general, en base a que si todo el mundo está de acuerdo del mérito de una inversión, ésta estará demasiado cara y, por lo tanto, no será atractiva”

La adhesión a un enfoque de inversión value tenderá a llevarte a un enfoque contrario de forma natural, de forma que estarás comprando cuando los demás están vendiendo y los activos están baratos y vendiendo cuando los demás están comprando y los activos están caros.

Los humanos tienen a actuar en manada (ver “efecto manada”) por siempre es más cálido y más seguro estar en el medio del rebaño. De hecho, nuestros cerebros están programados para que seamos animales sociales. Sufrimos dolor por la exclusión social en las mismas zonas del cerebro en las que sufrimos el dolor físico. Por lo tanto, ir a contracorriente es un poco como que te rompan un brazo de forma regular.

Actualmente, hay un consenso arrollador a favor de las acciones y en contra del efectivo (ver cuadro 7). Quizás es sólo una respuesta “racional” a las políticas de la Fed que incitan de forma activa a la especulación.

William McChesney Martin Jr. observe hace mucho tiempo que la función de los bancos centrales es normalmente “retirar el ponche justo cuando la fiesta empieza a ponerse interesante”. Las acciones de la Fed de hoy en día son más similares a cargar más el ponche y animar a los inversores a observar el mercado a través de gafas de cerveza. Yo puedo creer que la especulación que no tiene en cuenta la valoración pueda terminar en otra cosa que no sean lágrimas y una enorme resaca a aquellos que no paran de insistir e traer más y más ponche.

5. El riesgo es la pérdida permanente de capital, nunca un número

He escrito sobre este tema muchas veces. Esencialmente y desgraciadamente, la obsesión con la cuantificación del riesgo (beta, desviación estándar, VaR) ha reemplazado un enfoque mucho más fundamental, intuitivo e importante de la materia. El riesgo ciertamente no es un número. El un concepto con muchas facetas, y es una insensatez tratar de reducirlo a una simple cifra.

En mi opinión, la pérdida permanente de capital puede tener tres causas:

- Riesgo de valoración: Pagar demasiado por un activo.

- Riesgo fundamental: Problemas subyacentes al activo que has comprado (trampas de valor).

- Riesgo financiero: Apalancamiento.

Concentrándose en estas formas del riesgo, sospecho que los inversores lo harán considerablemente mejor si evitan la pérdida permanente de capital.

6. Desconfía del apalancamiento

El apalancamiento es una bestia peligrosa. No puede convertir una mala inversión en una buena, pero puede convertir una buena inversión en una mala. Utilizar apalancamiento en una inversión con una pequeña rentabilidad no lo convierte en una buena idea. El apalancamiento tiene un lado oscuro desde la perspectiva del value investing también: ¡tiene el poder de transformar una buena inversión en una mala! El apalancamiento puede limitar tu poder de permanencia y transformar una disfunción temporal (por ejemplo, la volatilidad) en una pérdida permanente de capital.

Cuadro 7: Encuesta entre los gestores de Fondos sobre acciones y efectivo

En el tema del apalancamiento, hay que tener en cuenta la manera en la que la llamada “innovación financiera” a menudo no es más que un apalancamiento disfrazado. Como dijo J.K. Galbraith:

“El mundo de las finanzas alaba la invención de la rueda una y otra vez, a menudo en una versión algo más inestable”

Cualquier persona familiarizada con la debacle de los bonos basura de finales de los 80 y principios de los 90 no pudo haber evitado ver los notables paralelismos con la alquimia hipotecaria de los últimos años. Cuando veas una estrategia o producto financiero cuyo fundamento es el apalancamiento, tu primera reacción debe ser el escepticismo, no el deleite.

7. Nunca inviertas en algo que no entiendas

Esto parece simple y llano sentido común. Si algo parece demasiado bueno para ser verdad, probablemente lo sea. La industria financiera ha perfeccionado el arte de convertir lo simple en complejo, ¡y haciéndolo consigue ganar comisiones con ello! Si no puede ver a través del concepto de la inversión y llegar al corazón del proceso, entonces probablemente no deberías invertir en ello.

Conclusión

Espero que las 7 leyes inmutables de la inversión te ayuden a evitar algunos de los peores errores, los cuales, cuando suceden, tienen a llevar a los inversores por el sendero de la pérdida permanente de capital. Ahora mismo, creo que estas leyes llaman a la precaución: la ausencia de activos con precios atractivos con buenos márgenes de seguridad deben llevar a los inversores a centrarse en el dinero en efectivo. Sin embargo, actualmente parece que los inversores están siguiendo las reglas del juego de Chuck Prince que es que “mientras la música suene, tienes que levantarte y bailar”.